Contexto Internacional

Reyna Vergara González

Pablo Mejía Reyes

Marlen Rocío Reyes Hernández

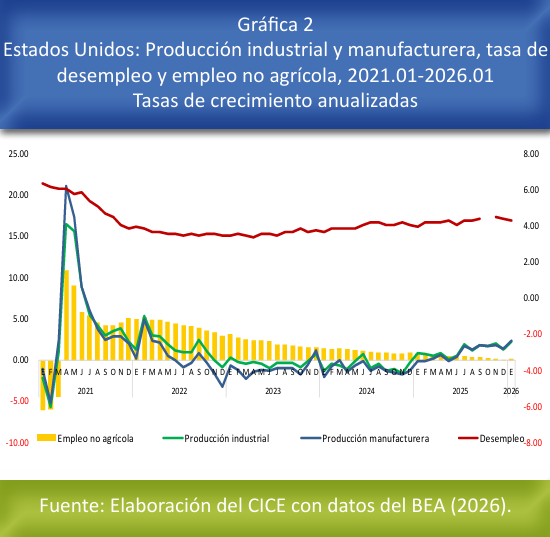

La economía de Estados Unidos mantuvo un crecimiento anualizado del PIB en torno al 2.2% al cierre de 2025, aunque experimentó una ligera desaceleración por la caída del consumo del gobierno (-1.1%) y de las exportaciones. Pese a un aumento del desempleo que se estabilizó en 4.4%, la producción industrial y manufacturera creció a tasas mayores al 2%. En este contexto, México se consolidó como el principal socio comercial de EE.UU., con exportaciones manufactureras creciendo a tasas superiores al 10.0%, logrando superar las restricciones y aranceles impuestos por la administración Trump.

En cuanto a la política económica en México, los ingresos petroleros del sector público crecieron un 54.7% real en el cuarto trimestre de 2025., compensando la caída del 4.5% en ingresos tributarios. En materia monetaria, el Banco de México mantuvo una tasa de interés del 7.0% en el primer trimestre de 2026 tras reducciones previas. No obstante, la inflación se aceleró al 4,6% en marzo de 2026 debido a los precios internacionales del petróleo (94-100 dólares por barril), lo que obligó al gobierno a reactivar estímulos fiscales al IEPS de gasolinas, además del subsidio al Diesel, con el fin de evitar que los combustibles se encarezcan.

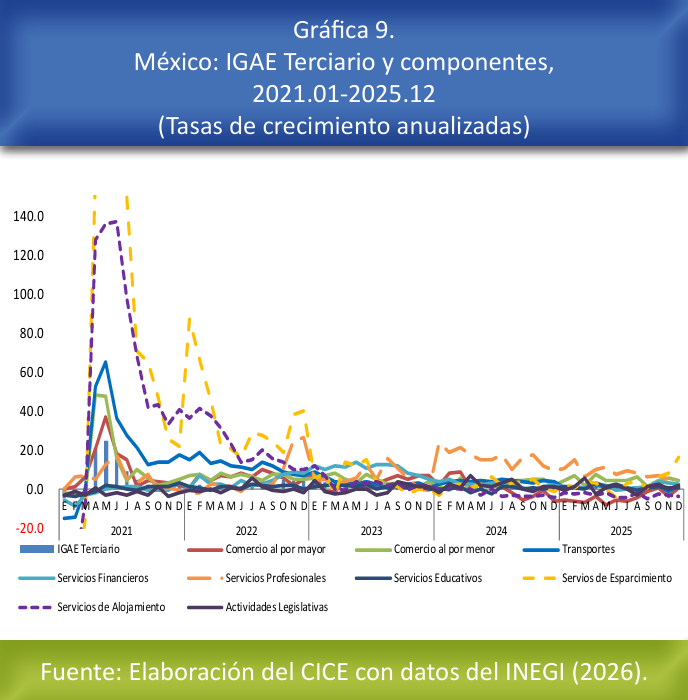

En México, la producción nacional mostró una recuperación hacia finales de 2025, con una aceleración del IGAE de 2.4% anual en diciembre. Este resultado fue impulsado por el notable crecimiento de las actividades primarias (11.7%), las actividades secundarias (1.5%) y las actividades terciarias (2.2%). Pese a este cierre positivo, las perspectivas para 2026 son cautelosas ante el conflicto en Medio Oriente; La OCDE ajustó la expectativa de crecimiento para México a un 1.5% anual, y aumentó la proyección de inflación a 3.8% para este ejercicio.